Il Trattamento di Fine Rapporto (TFR) maturato dai lavoratori dipendenti può essere versato nel fondo pensione negoziale di riferimento, con l’obiettivo di contribuire all’importante progetto di costruire una pensione integrativa futura che affianchi quella derivante dalla previdenza obbligatoria.

In questo articolo vedremo cos’è il TFR e come e quando lavoratrici e lavoratori possono scegliere di versarlo al fondo pensione anziché lasciarlo in azienda.

Scopriremo che la scelta di destinare il TFR alla previdenza complementare contribuisce a una maggior serenità economica al momento del pensionamento e accresce la propria cultura finanziaria, nonché la propria capacità di pianificazione, e di conseguenza di gestione, dei risparmi nel tempo.

Parleremo, poi, della convenienza di questa opzione dal punto di vista fiscale, con il trattamento di favore riservato ai fondi pensione dalla normativa vigente.

Inoltre, andremo a vedere quali sono i vantaggi che riguardano anche le aziende quando i lavoratori scelgono di versare il TFR al fondo pensione.

Infine, vedremo qual è l’iter da seguire per destinare il proprio TFR a Previdenza Cooperativa.

Indice dei Contenuti

Cos’è il TFR e come si versa al fondo pensione

Il TFR è una componente della retribuzione del lavoratore maturata mensilmente, che però non viene liquidata contestualmente alla sua maturazione.

Si tratta quindi di una somma accantonata mensilmente, il cui percepimento da parte del lavoratore viene differito nel tempo e riconosciuta, appunto, alla fine del rapporto di lavoro.

L’accantonamento ammonta al 6,91% della retribuzione lorda; per semplificare, possiamo dire che ogni anno si “mette da parte” l’importo corrispondente a una mensilità.

Entro sei mesi dalla prima assunzione i lavoratori dipendenti devono fare una scelta circa la destinazione di questo importante accantonamento:

- lasciarlo in azienda, per poi riceverlo al termine del rapporto di lavoro;

- destinarlo al fondo pensione (adesione esplicita). In questo caso il TFR andrà a confluire nella pensione integrativa che verrà riconosciuta al momento del pensionamento.

Invece, in caso di nuovo rapporto di lavoro, se nel precedente rapporto la scelta è stata quella di mantenere il TFR in azienda, il nuovo datore di lavoro continuerà a mantenere il TFR sulla base della scelta precedente, ferma restando la possibilità da parte del lavoratore di rivedere, in ogni momento, la scelta a suo tempo effettuata e conferire il TFR futuro a una forma pensionistica complementare.

Chi, nel precedente rapporto di lavoro, ha aderito alla previdenza complementare e ha poi riscattato interamente la posizione individuale maturata (per perdita dei requisiti di partecipazione, ad es. in caso di licenziamento), entro sei mesi dalla nuova assunzione deve manifestare la scelta sulla destinazione del TFR futuro e cioè decidere di nuovo se destinarlo a un fondo pensione o lasciarlo in azienda (compilando il modello TFR2).

Ma attenzione! Se trascorsi i sei mesi non viene effettuata alcuna scelta – sia in caso di prima assunzione che in caso di nuovo rapporto di lavoro – il TFR viene conferito al fondo pensione previsto dal CCNL di riferimento per silenzio-assenso (adesione tacita).

Ricordiamo, infine, che anche coloro che hanno lasciato il TFR in azienda possono in qualsiasi momento scegliere di:

- aderire al fondo pensione e versare il TFR maturando, cioè gli accantonamenti che maturano dal momento dell’adesione in poi;

- previo consenso del datore di lavoro, versare anche il TFR pregresso maturato fino al momento dell’adesione (per le cooperative con più di 50 dipendenti è possibile versare solo il TFR maturato fino al 31 dicembre 2006).

Per maggiori informazioni, invitiamo a consultare la pagina Contribuzione.

TFR al fondo pensione: sicurezza pensionistica e cultura finanziaria

Scegliere di destinare il proprio TFR al fondo pensione è il primo passo di un progetto sempre più imprescindibile: dotarsi di una pensione integrativa rispetto a quella pubblica derivante dalla previdenza obbligatoria.

Il sistema previdenziale pubblico italiano, infatti, sta attraversando molteplici criticità (a partire dal crollo delle nascite e dall’invecchiamento della popolazione) a cui sta facendo fronte con riforme che portano a due risultati certi, ovvero innalzamento progressivo dell’età pensionabile e contrazione degli assegni pensionistici in rapporto alle retribuzioni percepite, con il rischio di andare in pensione ritrovandosi con un flusso mensile considerevolmente più basso dello stipendio.

Aderire a un fondo pensione negoziale, scegliendo di destinare il TFR, è la prima forma di tutela del proprio tenore di vita futuro.

In un contesto in cui il lavoro è sempre più frammentato e spesso discontinuo, lasciare il TFR in azienda implica che questo venga riscosso al termine del rapporto lavorativo. Scegliere di destinarlo alla previdenza complementare, facendolo confluire al fondo pensione negoziale di riferimento, consente di superare questa problematica e di avere una maggiore regolarità nell’accantonamento del TFR, destinandolo a un obiettivo fondamentale come quello pensionistico, avendo comunque la possibilità di richiedere anticipazioni o riscattare la propria posizione nei casi previsti dalla normativa vigente.

In sostanza, l’adesione al fondo pensione diventa uno strumento utile alla propria pianificazione finanziaria e previdenziale. A confermarlo sono i dati del Comitato Edufin che, nel Rapporto annuale del 2023, rileva che le competenze finanziarie di base di chi aderisce alla previdenza complementare sono di livello elevato per il 58% del campione, dato che scende al 44,3% se si considera il totale degli italiani.

Scegliere il fondo pensione negoziale, dunque, significa avere un approccio attivo sul fronte della pianificazione dell’uso del proprio denaro, TFR incluso.

Inoltre, se aderisci a Previdenza Cooperativa e versi un contributo aggiuntivo al TFR, anche minimo, ricevi di diritto il contributo del tuo datore di lavoro. In questo modo, ogni mese sulla propria posizione individuale verrà accumulata una somma per la propria pensione complementare futura.

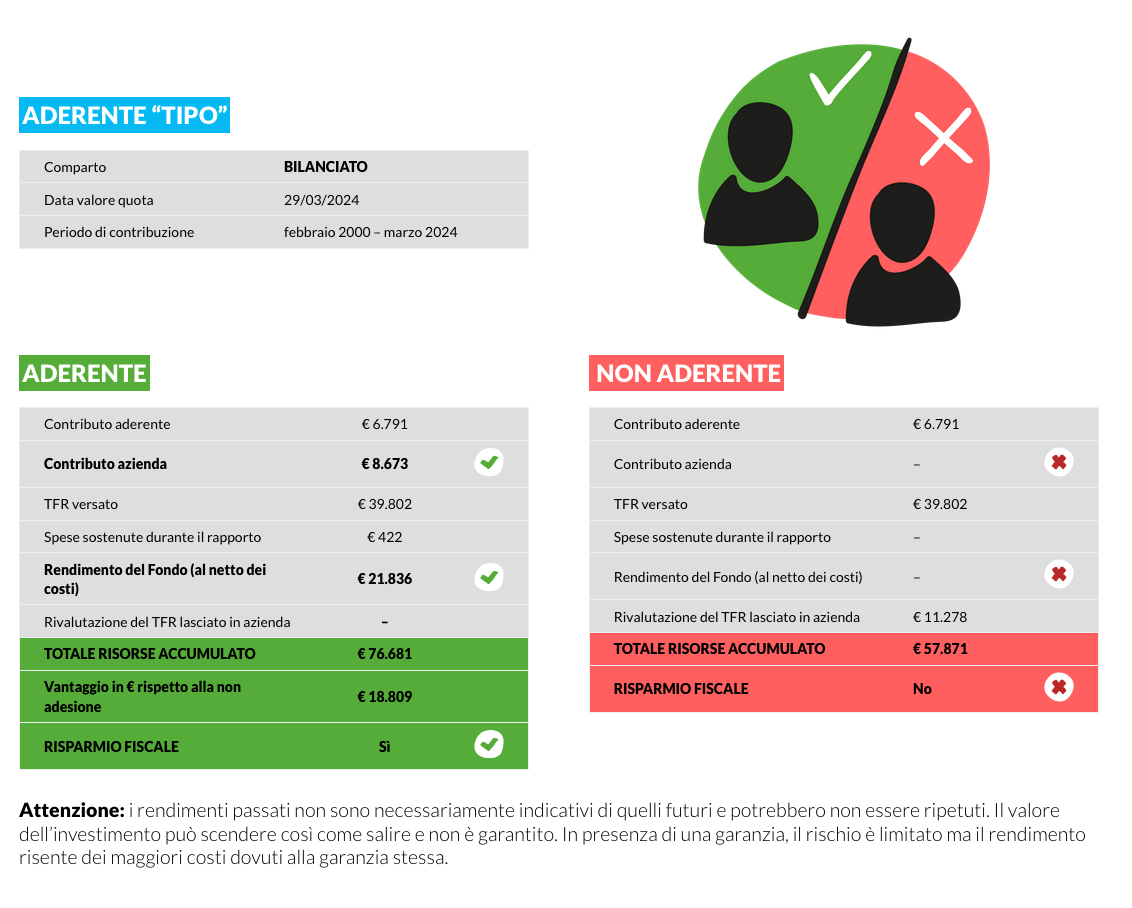

TFR al fondo pensione: vantaggi fiscali e finanziari

La tassazione del TFR è diversa a seconda che si decida di lasciarlo in azienda o versarlo al fondo pensione.

Nel dettaglio:

- il TFR lasciato in azienda subisce una tassazione con aliquote IRPEF che vanno da un minimo del 23% fino al 43%;

- il TFR versato al fondo pensione, invece, subisce un prelievo al momento del pensionamento con aliquota pari a 15%, che peraltro può ridursi dello 0,30% per ciascun anno di permanenza nel fondo oltre il quindicesimo, fino a giungere l’aliquota minima del 9%.

Vediamo, inoltre, quanto possono rendere le due diverse opzioni:

- il TFR lasciato in azienda non offre rendimenti, ma a esso si applica un tasso di rivalutazione costituito dall’1,5% fisso più il 75% dell’inflazione annua;

- il TFR nel fondo pensione viene investito sui mercati finanziari che producono rendimenti variabili basati sulle politiche di investimento del fondo.

Circa i rendimenti dei fondi pensione occorre poi ricordare due importanti elementi:

- considerando l’orizzonte temporale lungo, tipico del risparmio previdenziale, i rendimenti dei fondi pensione mediamente sono maggiori rispetto alle rivalutazioni del TFR lasciato in azienda;

- il nostro ordinamento prevede un trattamento fiscale di favore anche sui rendimenti dei fondi pensione, con aliquote pari al 12,5% sui rendimenti da Titoli di Stato e al 20% sui rendimenti da altri impieghi, mentre per tutti gli altri investimenti, diversi dalla previdenza complementare, la tassazione è fissata al 26%.

Insomma, anche dal punto di vista meramente fiscale la destinazione del TFR nel fondo pensione di riferimento risulta innegabilmente vantaggiosa.

TFR nel fondo pensione: i vantaggi per le aziende

Anche le aziende, i cui dipendenti scelgono di versare il TFR nel fondo pensione di riferimento, devono considerare gli importanti benefici derivanti da questa decisione.

Partiamo dal vantaggio fiscale, dal momento che il versamento al fondo rappresenta un’occasione di maggior deducibilità di questo costo dal reddito di impresa, andando di fatto ad abbattere indirettamente le imposte da versare.

Il versamento del TFR al fondo pensione comporta, infatti, una deduzione dell’importo maggiorata del:

- 6% per le aziende con meno di 50 dipendenti;

- 4% per quelle con 50 o più dipendenti.

Per chiarire meglio facciamo l’esempio di un’impresa con 30 dipendenti che, nell’anno fiscale, ha versato 20.000 euro di TFR al fondo pensione.

Al momento del conteggio delle imposte potrà dedurre dal reddito di impresa 21.200 euro anziché 20.000, applicando la maggiorazione del 6%.

Ci sono poi delle agevolazioni contributive, cioè sul fronte del versamenti previdenziali a carico dell’azienda. In particolare, le aziende che versano il TFR al fondo pensione non sono tenute a pagare:

- lo 0,20% del monte retributivo a titolo di versamento al Fondo di Garanzia INPS;

- lo 0,28% a titolo dei cosiddetti oneri impropri da versare all’INPS (si tratta ad esempio degli oneri versati in caso di malattia o maternità).

Infine, le aziende che versano il Trattamento di Fine Rapporto ai fondi pensione negoziali non subiscono l’onere della rivalutazione, che come detto ammonta all’1,5% annuo maggiorato del 75% del tasso di inflazione.

Dunque si tratta di un minor costo per il datore di lavoro, che versa il capitale e non ha null’altro da aggiungere.

Come versare il TFR a Previdenza Cooperativa

Il versamento del TFR a Previdenza Cooperativa può avvenire in maniera tacita, non prendendo alcuna decisione trascorsi i sei mesi dall’assunzione. In questo caso il lavoratore verrà iscritto “d’ufficio” al fondo pensione.

Se, invece, la scelta di versare il TFR è esplicita, occorre procedere come segue:

- prendere visione della la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota informativa;

- compilare il Modulo di preadesione online oppure stampare e compilare il Modulo di adesione;

- consegnare il modulo firmato alla propria azienda o ad un patronato convenzionato, che si occupano dell’invio a Previdenza Cooperativa.

Ricordiamo, inoltre, che anche lavoratrici e lavoratori che decidono di lasciare il TFR in azienda possono, in qualsiasi momento, decidere di aderire a previdenza Cooperativa compilando il modulo di adesione e consegnandolo al proprio datore di lavoro.

Per ulteriori dettagli, vai alla nostra pagina Aderisci.

Infine, per approfondire tutte le modalità di adesione, leggi anche il nostro articolo Come aderire al Fondo Previdenza Cooperativa.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota Informativa.