La Rendita Integrativa Temporanea Anticipata (RITA) è una delle prestazioni riconosciute dai fondi pensione prima del pensionamento; una forma di anticipo pensionistico molto utile per sostenere gli aderenti nei casi di inoccupazione prolungata negli anni immediatamente precedenti il congedo dal mondo del lavoro.

In questo articolo vedremo cos’è la RITA, quali sono i requisiti per ottenerla, come viene calcolata e qual è il trattamento fiscale riservato a questa particolare prestazione.

Passeremo, poi, all’analisi pratica della richiesta della RITA a Previdenza Cooperativa, sia mediante procedura online che cartacea, e alle indicazioni su tempistiche e costi.

Indice dei Contenuti

Cos’è e come funziona la RITA?

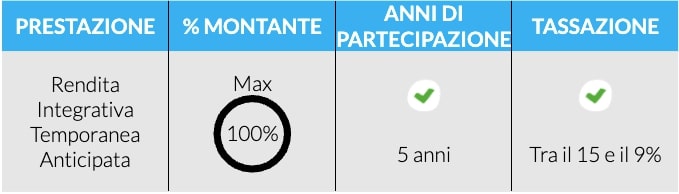

La Rendita Integrativa Temporanea Anticipata (RITA) è una prestazione che un fondo pensione può erogare prima che l’aderente raggiunga i requisiti previsti dalla normativa italiana per la pensione di vecchiaia.

Si tratta di un’importante opportunità che protegge gli aderenti dall’eventualità di ritrovarsi in una situazione di disoccupazione in età avanzata, dunque in prossimità del pensionamento. Una fase molto delicata della vita di lavoratrici e lavoratori, che potrebbero incontrare non poche difficoltà nel ricollocarsi sul mercato del lavoro, con conseguenti problematiche di tipo finanziario.

Chi può chiedere la RITA?

Per poter richiedere la RITA occorre avere come requisito principale la partecipazione, per almeno 5 anni, alle forme pensionistiche complementari ed essere altresì in possesso di determinati requisiti di tipo lavorativo, anagrafico e contributivo.

La RITA si può richiedere se si possiedono contemporaneamente i seguenti requisiti:

- cessazione dell’attività lavorativa;

- anzianità contributiva INPS di almeno 20 anni;

- meno di 5 anni all’età prevista per la pensione di vecchiaia;

In alternativa, la prestazione si può richiedere in caso di:

- inoccupazione da più di 24 mesi;

- meno di 10 anni all’età prevista per la pensione di vecchiaia.

Come viene tassata la RITA?

La RITA prevede l’applicazione di una fiscalità di favore attraverso un’imposta sostitutiva dell’IRPEF con aliquota pari al 15%, che si riduce dello 0,30% per ciascun anno di permanenza nel fondo oltre il quindicesimo, fino a una percentuale minima del 9%.

Come si calcola la RITA?

Per il calcolo della rendita periodica che andrà a costituire la RITA, l’aderente può destinare l’intera posizione accumulata fino al momento della richiesta o soltanto una parte di essa, mantenendo una parte del montante investita nel fondo per poterla percepire successivamente sotto forma di pensione integrativa.

La parte del montante prescelta viene destinata all’erogazione di una rendita temporanea periodica, che andrà a coprire il periodo tra la richiesta e il pensionamento pubblico, ricordando che la normativa vigente prevede che l’età minima per la pensione di vecchiaia è pari a 67 anni.

Durante il periodo di percezione della RITA, quanto accumulato e frazionato nel fondo pensione continua a essere gestito e investito; in questo modo le rate vengono ricalcolate di conseguenza beneficiando dei relativi rendimenti e degli eventuali abbattimenti in termini di aliquota fiscale che intervengono dal 16° anno di iscrizione alla previdenza complementare in poi.

Per chiarire meglio facciamo un esempio numerico:

- montante accumulato pari a 100.000 euro;

- RITA richiesta sul 50% del montante, pari a 50.000 euro;

- 2 anni al momento dell’effettivo pensionamento;

- 20 anni di permanenza nel fondo pensione al momento della richiesta, da cui un’imposta iniziale da applicare del 13,5% (ovvero il 15% meno lo 0,30% per ciascun anno oltre il quindicesimo).

In questo caso, la RITA verrà riconosciuta per 25.000 euro lordi, cioè 50.000 euro distribuiti sui 2 anni che mancano alla pensione. L’importo netto sarà pari a 21.625 euro nel primo anno, 22.135 euro nel secondo anno.

Ma attenzione, questo calcolo è stato semplificato per maggiore chiarezza. Occorre infatti sapere che la parte di montante destinata alla RITA, ma non ancora erogata a favore dell’aderente, resta investita nel Fondo e può generare ulteriori rendimenti. Questo fa sì che, nel tempo, l’importo delle successive rate potrebbe differire da quello della prima rata, ed essere anche più elevato.

Infine, precisiamo che, se l’aderente ha in essere un contratto di finanziamento con cessione di quote di stipendio/salario e TFR e/o delegazione di pagamento e/o vincolo di natura giudiziaria, in assenza della liberatoria del creditore, la rendita periodica sarà pagata per 4/5 dell’importo spettante. Nel nostro esempio, l’importo della RITA iniziale sarà dunque pari a 17.300 euro (i 4/5 di 21.625 euro) e pari a 17.708 euro nel secondo anno (i 4/5 di 22.135 euro).

Come richiedere la RITA a Previdenza Cooperativa

Vediamo ora in che modo gli aderenti a Previdenza Cooperativa, che presentano i requisiti illustrati nei paragrafi precedenti, possono richiedere la Rendita Integrativa Temporanea Anticipata.

Domanda online

Per fare la domanda direttamente online, è sufficiente accedere all’Area Riservata del sito, utilizzando il proprio SPID.

Dalla voce di menu “R.I.T.A.” occorre poi scaricare tutta la documentazione necessaria a effettuare la richiesta e cliccare il pulsante “Iniziamo”, seguendo la procedura guidata.

Domanda cartacea

Resta possibile procedere anche in modalità cartacea, scaricando il Modulo di richiesta Rendita integrativa anticipata temporanea e compilandolo in tutte le sue parti.

Al modulo occorre allegare i seguenti documenti:

- copia del documento d’identità;

- copia del codice fiscale/tessera sanitaria;

- attestazione di titolarità del conto corrente rilasciata dalla Banca o dalle Poste;

- certificazione rilasciata dall’INPS (ECI o ECOCERT) con il dettaglio dei contributi versati;

- in caso di inoccupazione superiore a 24 mesi, Certificato di disoccupazione e DID, o in alternativa, dichiarazione sostitutiva di atto notorio attestante lo status di inoccupazione.

Bisogna poi consegnare il modulo al datore di lavoro che lo compilerà nelle parti a esso riservate. Infine, gli ultimi due passaggi:

- conservare una copia del modulo compilato e timbrato dal datore di lavoro;

- inviare la documentazione via posta a Previdenza Cooperativa – Via C.B. Piazza, 8 – 00161 Roma, oppure con PEC a previdenzacooperativa@pec.it

La richiesta, online o cartacea, deve essere presentata almeno 6 mesi prima del compimento dell’età della pensione di vecchiaia per consentire l’erogazione frazionata in minimo due 2 rate.

Costi della RITA

Alla prestazione riconosciuta sotto forma di RITA non viene applicato alcun costo. Tuttavia, nel caso di una gestione gravata da cessione del quinto dello stipendio e/o delegazione di pagamento, è previsto un costo una tantum.

Tutti i costi applicati dal Fondo sono disponibili nel documento Scheda dei Costi.

Tempistiche RITA

Il pagamento della RITA generalmente prende il via entro 90 giorni dalla ricezione di tutta la documentazione, se completa e corretta in modo da non richiedere correzioni e/o integrazioni, che ovviamente comporterebbero un allungamento dei tempi indicati.

Accedendo all’Area Riservata, selezionando la voce di menu “Pratiche”, è possibile monitorare:

- lo stato di avanzamento della richiesta;

- le notifiche della presenza di eventuali anomalie e le indicazioni per la loro risoluzione;

- gli step di accettazione, disinvestimento e pagamento della prestazione

Dopo circa 15 giorni dalla ricezione del bonifico, l’aderente potrà consultare nell’Area Riservata alla voce di menu “Documentazione” un documento di sintesi con il dettaglio delle operazioni effettuate dal Fondo Pensione relative all’erogazione rateale ricevuta.

L’anno successivo viene trasmesso un prospetto riepilogativo delle rate erogate nell’anno precedente assieme al “Prospetto delle prestazioni pensionistiche – Fase di accumulo”.

Approfondisci questo tema alla nostra pagina dedicata alle Prestazioni.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota Informativa.