Il riscatto del fondo pensione è una delle opzioni che gli aderenti hanno a disposizione prima del pensionamento, a fronte di specifiche condizioni.

In questo articolo esploreremo innanzitutto le situazioni in cui è possibile richiedere il riscatto, distinguendo tra riscatto immediato, totale e parziale, e vedremo le restrizioni esistenti, come nel caso di finanziamenti tramite cessione del quinto dello stipendio.

Analizzeremo quindi come il trattamento fiscale del riscatto cambi in base alle diverse motivazioni che ne giustificano la richiesta, illustrando poi le procedure per inoltrare la domanda di riscatto a Previdenza Cooperativa e i tempi necessari per ottenere questa prestazione.

Concluderemo, infine, con alcune riflessioni su quali aspetti considerare attentamente prima di decidere di procedere con la richiesta di riscatto, sia esso immediato, totale o parziale.

Indice dei Contenuti

Quando si può chiedere il riscatto del fondo pensione?

Come anticipato, il riscatto del fondo pensione è una prestazione che può essere richiesta prima del pensionamento in specifiche situazioni previste dalla normativa italiana.

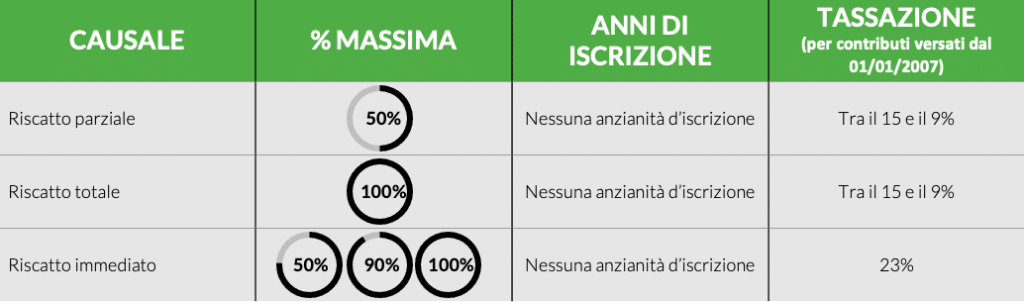

Quando si può chiedere il riscatto 100% della posizione?

Il riscatto 100% della posizione, ovvero il completo disinvestimento del capitale accumulato nel fondo pensione, può essere richiesto nelle seguenti circostanze:

- dimissioni, a eccezione di quelle per pensionamento;

- risoluzione consensuale del rapporto di lavoro (anche in questo caso non per pensionamento);

- licenziamento;

- scadenza del contratto a tempo determinato;

- cambio contratto;

- fallimento dell’azienda;

- cessazione del rapporto di lavoro preceduta da CIGO/CIGS;

- licenziamento collettivo ex L. 223/91 (già mobilità) / esodo incentivato ex art.4 L. 92/12;

- pensionamento con iscrizione al fondo pensione da meno di 5 anni;

- cessazione del rapporto di lavoro con successiva inoccupazione per un periodo superiore a 48 mesi;

- invalidità permanente che comporti la riduzione della capacità di lavoro a meno di un terzo;

- premorienza dell’aderente.

Quando si può chiedere il riscatto parziale?

Il riscatto parziale, fino al 50% del montante accumulato, può essere richiesto in caso di:

- inoccupazione da 12 a 48 mesi;

- ricorso dell’azienda a procedure di Cassa Integrazione Guadagni Ordinaria (CIGO) o Straordinaria (CIGS) a zero ore di almeno 12 mesi;

- cessazione del rapporto di lavoro preceduta da periodi di Cassa Integrazione Guadagni Ordinaria (CIGO) o Straordinaria (CIGS);

- licenziamento collettivo ex L. 223/91 (già mobilità) / esodo incentivato ex art.4 L. 92/12.

Tuttavia, il riscatto non può essere liquidato in assenza di liberatoria, in presenza di un finanziamento con:

- cessione di quote di stipendio/salario e TFR;

- delegazione di pagamento;

- vincolo di natura giudiziaria.

Per approfondire, invitiamo a consultare la sezione dedicata ai Riscatti nella pagina Prestazioni.

Come vengono tassati i riscatti?

La tassazione del riscatto del fondo pensione varia in base alle motivazioni che ne giustificano la richiesta.

L’aliquota fiscale del 15%, che si riduce dello 0,30% per ogni anno di permanenza a una forma di previdenza complementare oltre il quindicesimo, fino un minimo del 9%, si applica nei seguenti casi:

- inoccupazione superiore a 48 mesi;

- invalidità permanente;

- premorienza dell’aderente;

- inoccupazione tra 12 e 48 mesi (riscatto parziale solo al 50%);

- licenziamento collettivo, esodo incentivato, procedure di Cassa Integrazione Guadagni Ordinaria (CIGO) o Straordinaria (CIGS), o cessazione del rapporto di lavoro preceduta da CIGO/CIGS (riscatto parziale solo al 50%).

L’aliquota sale al 23% per le seguenti situazioni:

- dimissioni;

- risoluzione consensuale del rapporto di lavoro;

- scadenza di un contratto a tempo determinato;

- licenziamento individuale;

- cambio di contratto di lavoro;

- fallimento dell’azienda;

- cessazione del rapporto di lavoro preceduta da CIGO/CIGS;

- pensionamento con iscrizione al fondo pensione da meno di cinque anni.

In questi casi, è particolarmente importante considerare se restare nel fondo pensione possa essere vantaggioso, al fine di ottimizzare il carico fiscale.

Invitiamo a leggere anche il nostro articolo Tassazione fondo pensione: i vantaggi fiscali.

Come chiedere il riscatto a Previdenza Cooperativa

Se rientrano in una delle casistiche riportate in precedenza, gli aderenti a Previdenza Cooperativa possono richiedere il riscatto sia tramite procedura online che attraverso quella cartacea. Vediamo entrambe le procedure.

Richiesta di riscatto online

Per la procedura online, bisogna accedere all’Area Riservata utilizzando lo SPID.

Una volta entrati, selezionare dal menu la voce “Riscatti”. Qui si può scaricare tutta la documentazione necessaria per la richiesta.

Dopo aver esaminato e scaricato i documenti, cliccare sul pulsante “Iniziamo” per avviare la procedura guidata che assisterà l’utente passo dopo passo nel completamento della richiesta.

La procedura online è semplice e non prevede alcun costo.

Richiesta di riscatto cartacea

Per la procedura cartacea, occorre innanzitutto scaricare il Modulo di riscatto per perdita dei requisiti di partecipazione e compilarlo in tutte le sue parti.

Al modulo è necessario allegare i seguenti documenti:

- copia di un documento d’identità valido e del codice fiscale/tessera sanitaria;

- attestazione della titolarità del conto corrente, rilasciata dalla banca o dalle Poste;

- in caso di cessazione del rapporto di lavoro preceduta da cassa integrazione guadagni ordinaria o straordinaria a zero ore, è richiesta una dichiarazione del datore di lavoro che confermi tali condizioni;

- per la cessazione seguita da inoccupazione > 12 mesi e < di 48 o > di 48 mesi è necessario il certificato di disoccupazione e DID o, in alternativa, dichiarazione sostitutiva di atto notorio (autenticata presso un notaio o altro pubblico ufficiale incaricato del Comune di appartenenza);

- per la causale invalidità permanente è necessaria la certificazione Inps o Inail comprovante la riduzione della capacità di lavoro a meno di 1/3;

- per la cessazione dell’attività lavorativa dovuta a licenziamenti collettivi, è necessario allegare una copia della comunicazione del datore di lavoro che faccia riferimento alla normativa prevista dalla Legge n. 223/91. In caso di cessazione dell’attività lavorativa a seguito di esodo incentivato (art. 4, L. 92/12, cosiddetta Isopensione), è richiesta la documentazione pertinente, come l’accordo tra datore di lavoro e lavoratore e documenti dell’INPS.

Una volta completata la documentazione, questa può essere inviata:

- via posta, a Previdenza Cooperativa, Via C.B. Piazza, 8, 00161 Roma;

- oppure tramite PEC a previdenzacooperativa@pec.it.

La procedura cartacea prevede un costo una tantum. Inoltre, se la gestione è soggetta a cessione del quinto dello stipendio e/o delegazione di pagamento, ci sono costi aggiuntivi. Tutti i dettagli sui costi sono disponibili nella Scheda i Costi della Nota Informativa.

Quando si riceve il riscatto del fondo pensione?

Il termine massimo per l’erogazione del riscatto, secondo quanto previsto dalla normativa di settore e dallo Statuto di Previdenza Cooperativa, è fissato a 180 giorni. Tuttavia, il Fondo solitamente effettua il pagamento entro 90 giorni dalla ricezione di tutta la documentazione, purché sia regolare e completa.

Se la documentazione dovesse presentare delle irregolarità o essere mancante di alcuni elementi, viene inviata una richiesta di integrazione all’aderente. In tal caso, il termine di 90 giorni inizia a decorrere dalla data in cui viene completata la documentazione.

Durante il processo di liquidazione, l’aderente riceverà una serie di comunicazioni via e-mail che lo aggiorneranno sullo stato di avanzamento della richiesta:

- una prima comunicazione relativa al fatto che la richiesta è stata protocollata;

- una seconda che lo informa dell’accettazione della richiesta, nel caso sia considerata completa e idonea al disinvestimento;

- una terza riguardante la disposizione del pagamento, con invito a verificare l’accredito dell’importo sul conto corrente indicato.

Di solito, tra la seconda e la terza e-mail intercorrono circa 70 giorni. Inoltre, è possibile monitorare lo stato della pratica accedendo alla sezione “Pratiche” nell’Area Riservata.

Circa 30 giorni dopo aver ricevuto il bonifico, l’aderente riceverà un certificato relativo alla prestazione erogata, che include il dettaglio delle operazioni effettuate. Questo documento sarà disponibile anche nell’Area Riservata.

Riscatto del fondo pensione: quali valutazioni fare?

Qualunque siano le motivazioni che portano i lavoratori a richiedere il riscatto immediato, totale o parziale, del montante accumulato nel fondo pensione, è fondamentale considerare attentamente il fatto che questa decisione comporta il disinvestimento e l’interruzione del progetto di costruzione della propria pensione integrativa.

Infatti, è sempre opportuno valutare che, anche se si smette di versare i contributi tramite il datore di lavoro, permanere nel Fondo offre numerosi vantaggi, tra cui:

- incremento del montante: rimanere nel Fondo anche senza versamenti permette di sfruttare l’accumulo dei rendimenti sui contributi già versati e il principio dell’interesse composto. Ogni anno, il capitale investito cresce grazie ai rendimenti accumulati, aumentando significativamente il valore dell’investimento nel tempo;

- riduzione dell’aliquota fiscale: le prestazioni pensionistiche erogate dal Fondo sono tassate nella misura massima del 15%. Dal 16° anno di iscrizione, l’aliquota si riduce ogni anno dello 0,30% fino a un minimo del 9% dopo 35 anni. Questa riduzione può rappresentare un notevole risparmio fiscale.

Inoltre, anche senza versamenti diretti del datore di lavoro, l’iscritto può decidere autonomamente di fare dei versamenti volontari proprio per incrementare lo zainetto previdenziale.

Prima di decidere di riscuotere il capitale accumulato, dunque, è essenziale riflettere sull’importanza del risparmio previdenziale e sui benefici finanziari e fiscali a lungo termine derivanti dal mantenimento della propria posizione all’interno del Fondo. Interrompere prematuramente questo progetto, infatti, può avere conseguenze significative sul proprio futuro finanziario e sulla sicurezza economica durante la pensione.

Pertanto, fare una valutazione ponderata su quando e come riscuotere i propri risparmi pensionistici è cruciale per massimizzare i benefici derivanti da una pensione integrativa e per evitare di prendere decisioni che potrebbero rivelarsi controproducenti per il proprio progetto previdenziale.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota Informativa.