Il Prospetto delle prestazioni pensionistiche – Fase di accumulo (in breve: PPP – Fase di accumulo o Prospetto) è un documento essenziale che i fondi pensione inviano ogni anno ai propri aderenti entro il 31 marzo. Esso fornisce un quadro aggiornato della posizione individuale degli iscritti, consentendo loro di tenere sotto controllo i contributi versati, i rendimenti maturati e l’importo stimato della pensione integrativa.

In questo articolo vedremo innanzitutto cos’è il Prospetto, chi ne ha definito il formato e perché è importante leggerlo con attenzione. Successivamente, analizzeremo nel dettaglio le informazioni contenute, suddivise per sezioni tematiche, per poi capire come interpretarle e quali azioni valutare dopo aver esaminato il documento.

Infine, scopriremo come gli aderenti a Previdenza Cooperativa possono consultare il documento.

Indice dei Contenuti

Cos’è il Prospetto delle prestazioni pensionistiche?

Il PPP – Fase di accumulo offre un resoconto chiaro della situazione previdenziale di ogni aderente a un fondo pensione. Si tratta di una sorta di riepilogo annuale che permette di monitorare l’andamento del proprio risparmio previdenziale e di avere un’idea di quanto si potrà percepire al momento della pensione.

percepire al momento della pensione.

Questo documento viene inviato ogni anno dai fondi pensione ai loro aderenti e segue un formato ben preciso, definito dalla COVIP (Commissione di Vigilanza sui Fondi Pensione), per assicurare la massima trasparenza e comprensibilità.

Di norma, il Prospetto viene trasmesso o reso disponibile entro il 31 marzo e riporta dati aggiornati al 31 dicembre dell’anno precedente. Leggerlo con attenzione è essenziale per verificare che la propria posizione previdenziale sia in linea con gli obiettivi prefissati e, se necessario, valutare eventuali azioni correttive.

Come è organizzato il Prospetto delle prestazioni pensionistiche?

Il Prospetto è suddiviso in diverse sezioni, ciascuna contenente informazioni specifiche. A prima vista leggerlo potrebbe apparire complesso, ma esaminando le sezioni una per una diventa più semplice orientarsi tra i dati e comprenderne il significato.

Ecco una panoramica delle varie informazioni in esso contenute.

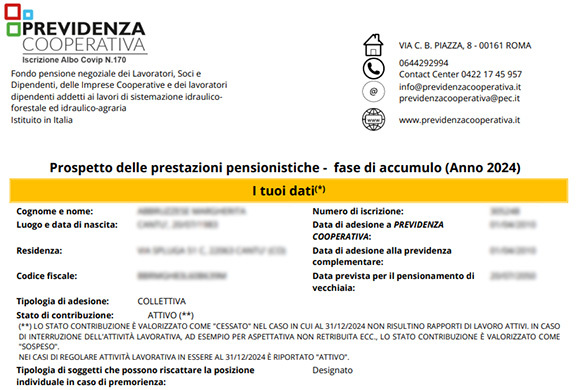

1. Dati anagrafici e identificativi

Questa sezione contiene le informazioni personali dell’aderente, tra cui i dati anagrafici, la data di adesione, il numero di posizione e il tipo di fondo scelto.

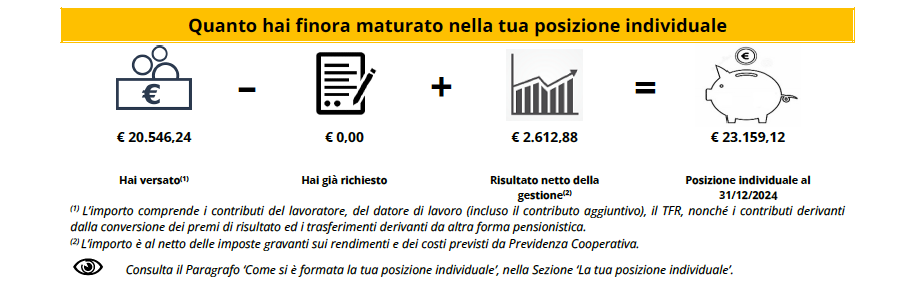

2. Situazione della posizione individuale

In questa parte del Prospetto vengono riportati:

- i contributi versati nell’ultimo anno dall’aderente e, se previsto, dal datore di lavoro;

- le eventuali richieste di anticipazione;

- il risultato netto della gestione finanziaria;

- la somma algebrica dei punti precedenti che rappresenta il valore complessivo della posizione al 31 dicembre, ossia la somma accumulata fino a quella data.

Queste informazioni consentono all’aderente di monitorare l’andamento del proprio risparmio previdenziale e di valutare le variazioni del suo investimento nel tempo.

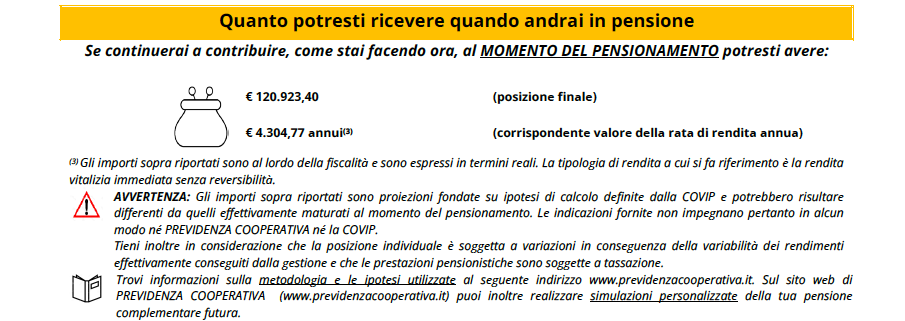

3. Proiezione della pensione integrativa

Questa sezione è tra le più rilevanti del Prospetto, poiché fornisce una stima di quanto l’aderente potrebbe percepire al momento della pensione, considerando il capitale già accumulato e i futuri versamenti.

Le stime della posizione finale e del corrispondente valore della rata di rendita annua sono al lordo della fiscalità ed espresse in termini reali.

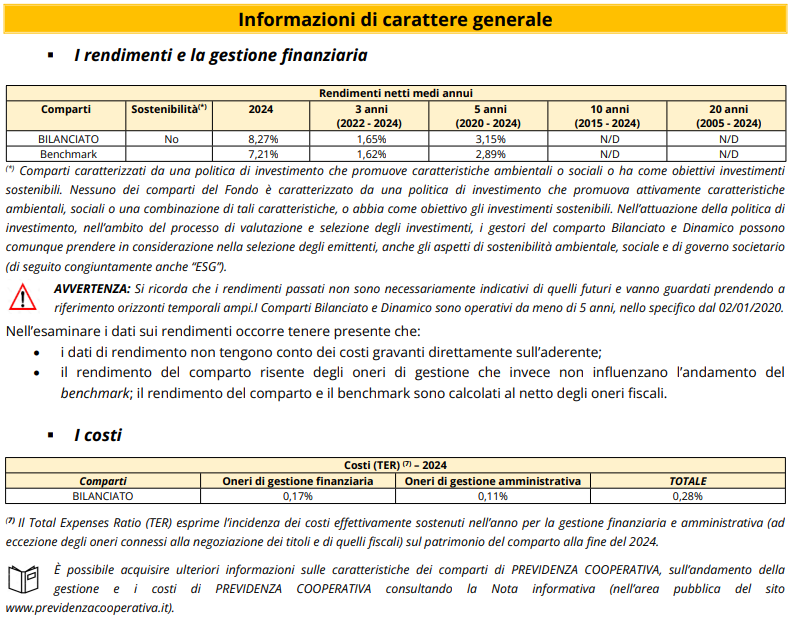

4. Rendimenti e costi

Questa sezione permette di valutare le performance del fondo pensione attraverso alcuni indicatori chiave:

- rendimento netto: misura il guadagno ottenuto nell’ultimo anno, al netto dei costi e degli oneri fiscali;

- rendimento netto medio annuo composto: misura il rendimento medio, al netto dei costi e degli oneri fiscali, per periodi superiori all’anno (3, 5, 10 anni), offrendo una visione in orizzonti temporali tipici del risparmio previdenziale;

- benchmark: parametro di riferimento utile per confrontare le performance del fondo con quelle del mercato calcolato al netto degli oneri fiscali.

Inoltre, la sezione riporta i costi effettivamente sostenuti sul patrimonio del comparto espressi dal cosiddetto Total Expence Ratio (“TER”), fornendo un quadro chiaro dell’incidenza delle spese sul patrimonio.

5. Altre informazioni

Oltre ai dati principali, il Prospetto fornisce una serie di informazioni utili per l’aderente, tra cui:

- composizione dell’investimento, con il dettaglio dei comparti scelti e della composizione per strumenti finanziari (percentuale di azioni e obbligazioni);

- operazioni effettuate nell’anno, come versamenti, richieste di anticipi o riscatti;

- contributi non dedotti fiscalmente, per avere un quadro chiaro della propria posizione fiscale;

- dati aggiuntivi per chi è vicino al pensionamento, utili a valutare se richiedere la prestazione finale o proseguire con l’investimento nel fondo.

Come interpretare i numeri e le proiezioni

Interpretare correttamente i dati presenti nel Prospetto è fondamentale per valutare efficacemente l’andamento della propria posizione individuale.

Ecco alcuni elementi chiave da tenere in considerazione:

- capitale accumulato: indica la somma totale dei versamenti effettuati, inclusi gli interessi maturati nel tempo;

- rendimenti: possono variare in base all’andamento dei mercati finanziari, influenzando la crescita del capitale. A tal proposito, ricordiamo che i rendimenti passati non sono necessariamente indicativi di quelli futuri e vanno guardati prendendo a riferimento orizzonti temporali ampi;

- costi: incidono sulle performance dell’investimento e dovrebbero essere confrontati con quelli di altri fondi. Chi aderisce a un fondo pensione negoziale come Previdenza Cooperativa beneficia di costi più contenuti, grazie alla natura senza scopo di lucro di questi Enti (per approfondire, è possibile consultare l’articolo Cos’è l’ISC (Indicatore sintetico dei costi) dei fondi pensione?);

- pensione stimata: rappresenta una previsione basata sull’evoluzione del fondo e sull’età di pensionamento.

Queste informazioni sono essenziali per valutare la propria strategia previdenziale e adottare eventuali decisioni per ottimizzare il risparmio pensionistico.

Cosa fare dopo aver letto il prospetto?

Dopo aver analizzato il prospetto, è fondamentale compiere alcune azioni per assumere un ruolo attivo nella gestione del proprio fondo pensione.

Innanzitutto, è importante verificare la correttezza dei dati riportati. Se dovessero emergere errori nei versamenti o nelle informazioni personali, è essenziale segnalarli tempestivamente al fondo pensione.

Nel caso di fondi multicomparto come Previdenza Cooperativa, l’aderente ha la possibilità di verificare se i rendimenti ottenuti sono in linea con i propri obiettivi di risparmio previdenziale, con la propria età e con la propria propensione al rischio. Questo permette di valutare se sia il caso di intervenire, ad esempio effettuando il passaggio a un altro tipo di linea di investimento più coerente con la propria condizione.

Per maggiori informazioni, invitiamo a leggere l’articolo di approfondimento Quali sono i comparti di Previdenza Cooperativa.

Infine, se necessario, è sempre possibile contattare il fondo pensione per chiedere chiarimenti e ottenere spiegazioni più dettagliate riguardo ai dati e alle informazioni riportate nel prospetto.

Come accedere al prospetto delle prestazioni pensionistiche di Previdenza Cooperativa

Il Prospetto delle prestazioni pensionistiche è messo a disposizione degli aderenti a Previdenza Cooperativa nell’Area Riservata del sito, a cui è possibile accedere tramite SPID o con le proprie credenziali (codice fiscale, password e OTP). Per questo, è importante che gli aderenti attivino la ricezione delle comunicazioni in formato elettronico, contribuendo tra le altre cose a ridurre il consumo di carta e a tutelare l’ambiente.

Come anticipato, la pubblicazione avviene entro la fine di marzo di ogni anno.

In alternativa, nei giorni successivi, il Fondo provvede all’invio del prospetto tramite posta cartacea.

Conclusioni

Il PPP – Fase di accumulo è uno strumento fondamentale per monitorare la propria posizione previdenziale e pianificare il futuro in modo attento e consapevole, vivendo la permanenza nel fondo in modo attivo e partecipe.

Leggerlo con attenzione consente agli aderenti di fare scelte informate e di valutare eventuali interventi volti a ottimizzare la propria permanenza nel fondo, sempre ricordando che l’investimento previdenziale ha per sua natura un orizzonte di lungo periodo.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota Informativa.