Il lavoratore aderente a Previdenza Cooperativa può iscrivere al Fondo anche i familiari fiscalmente a carico. Si tratta di un’opportunità molto interessante in quanto consente anche a persone giovani, giovanissime e/o prive di reddito (si pensi ad esempio a un figlio minorenne), di iniziare a progettare il proprio futuro previdenziale, accedendo peraltro a una serie di benefici particolarmente interessanti.

In questo articolo vedremo chi sono i familiari a carico ai quali è estesa la possibilità di aderire a Previdenza Cooperativa.

Scopriremo, poi, quali sono i vantaggi derivanti da questa forma di adesione, in particolare per i figli minori, che possono contare su un orizzonte temporale molto ampio per l’accumulo.

Infine, scopriremo qual è la procedura di iscrizione dei familiari a Previdenza Cooperativa.

Indice dei Contenuti

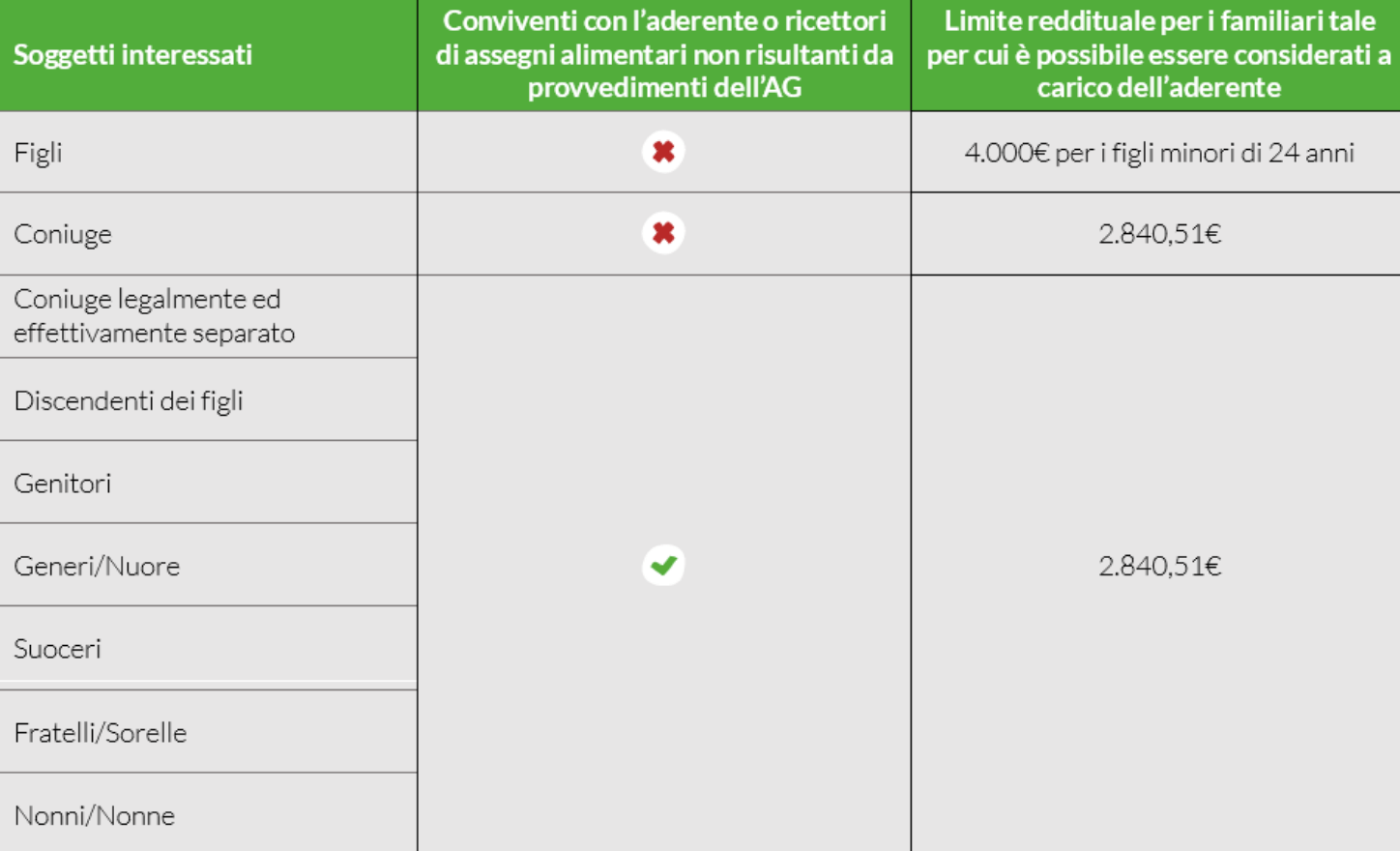

Chi sono i familiari fiscalmente a carico?

Prima di analizzare i numerosi vantaggi derivanti dall’adesione al fondo pensione per i familiari a carico di un lavoratore già aderente, definiamo il perimetro d’azione, ovvero chi sono i soggetti che rientrano in questa categoria.

Nel nostro ordinamento infatti esistono specifici requisiti per essere definiti familiari fiscalmente a carico. Occorre infatti che vi sia:

- un legame di parentela con il lavoratore aderente;

- un limite reddituale per il familiare, tale per cui può essere considerato finanziariamente non autosufficiente e, dunque, a carico di un altro soggetto.

Il Fisco italiano considera familiari a carico alcuni parenti, anche nel caso in cui non siano conviventi con l’aderente. Nello specifico:

- coniuge non legalmente ed effettivamente separato;

- figli, nella loro accezione estesa, comprendendo anche quelli naturali riconosciuti, adottivi, affidati o affiliati, sia minorenni sia maggiorenni.

C’è poi un elenco di familiari che, per essere considerati a carico, devono essere conviventi e, dunque, risultare iscritti nel medesimo stato di famiglia dell’aderente:

- coniuge legalmente ed effettivamente separato;

- discendenti dei figli;

- genitori, inclusi quelli naturali e adottivi;

- generi e nuore;

- suocero e suocera;

- fratelli e sorelle (anche unilaterali, quelli cioè con cui si condivide uno solo dei genitori);

- nonni e nonne, inclusi quelli naturali.

Ma attenzione, la parentela non è una condizione sufficiente. Come anticipato, occorre rispettare anche un requisito reddituale. Infatti, per essere considerati a carico il reddito non deve superare:

- 4.000 euro annui per i figli minori di 24 anni;

- 2.840,51 euro per tutti gli altri familiari.

Vantaggi dell’adesione per i familiari a carico

Il familiare a carico iscritto beneficia di numerose opportunità:

- la costruzione di una pensione integrativa anche per chi non lavora; si pensi a un coniuge che non ha mai svolto un’attività lavorativa e che dunque può ambire alla sola pensione sociale. Con dei regolari accantonamenti di una parte dei risparmi familiari da dedicare alla previdenza complementare, le tutele finanziarie per questi soggetti fragili aumentano significativamente;

- la possibilità di godere dei benefici fiscali previsti per gli aderenti (deduzione fiscale, tassazione di favore dei rendimenti e delle prestazioni), che si estendono anche ai familiari iscritti. Ma attenzione: occorre ricordare che, ai fini della deduzione, i contributi dei familiari fanno cumulo con quelli dell’aderente e la loro somma deve restare nel limite annuo di 5.164,57 euro. In caso di versamenti che superino tale limite, questi devono essere comunicati al fondo entro il 31 dicembre dell’anno successivo, in modo che vengano calcolate con esattezza le imposte che saranno applicate al momento dell’erogazione della prestazione pensionistica;

- una presenza nel fondo fin dalla minore età consente di acquisire un’anzianità contributiva molto ampia. Un aspetto utile non solo in caso di richiesta di anticipazioni per la casa o non documentate, per le quali sono richiesti almeno 8 anni di iscrizione, ma anche per ottenere un’aliquota fiscale più vantaggiosa in fase di prestazione, ricordando che essa ammonta al 15%, ma che si riduce dello 0,30% per ogni anno di permanenza nel fondo oltre il quindicesimo, fino a un minimo del 9%.

Oltre a questo, i familiari fiscalmente a carico che vengono iscritti dal lavoratore già aderente al fondo pensione possono accedere al trattamento economico più favorevole che esso offre in termini di costi di gestione, essendo il fondo un’associazione senza scopo di lucro che applica spese molto più contenute rispetto alle altre forme di risparmio in ambito bancario e assicurativo.

Detto questo, per i giovani e giovanissimi è importante fare qualche riflessione in più.

Adesione al fondo pensione per i figli minori

Per quanto riguarda l’adesione per conto di figli piccoli o piccolissimi, addirittura neonati, è utile fare una riflessione sul fronte dell’orizzonte temporale disponibile.

In effetti, prima avviene l’iscrizione, maggiore sarà il tempo a disposizione per contribuire all’importante progetto di una pensione integrativa, ottenendo il massimo dalla previdenza complementare, per varie ragioni:

- maggiore è il tempo a disposizione, minore sarà la contribuzione periodica necessaria per raggiungere i propri obiettivi finanziari. In sostanza, per un bambino occorre versare mensilmente molto meno che per un adulto, a parità di pensione integrativa desiderata, proprio grazie al tempo a disposizione;

- il calcolo dell’interesse composto, che comporta la possibilità di sommare periodicamente i rendimenti al capitale in modo da incrementare, con il passare del tempo, la base su cui determinare i nuovi rendimenti, permette di ottenere una crescita esponenziale del montante destinato alla pensione integrativa. In parole più semplici, maggiore è il tempo a disposizione e più questo meccanismo è efficace, anche a fronte di versamenti contenuti;

- l’adesione precoce consente di sfruttare per più tempo la possibilità di restare nei comparti con un maggior rapporto rischio/rendimento, offrendo l’accesso a rendimenti interessanti come pure alla possibilità di mitigare eventuali perdite.

Chiudiamo ricordando che in Italia la previdenza obbligatoria è in una fase di difficoltà a causa dell’importante calo demografico, il che si ripercuote sull’importo delle pensioni pubbliche future, sempre più “povere” e distanti nel tempo. Di conseguenza, l’adesione alla previdenza complementare per i figli rappresenta un progetto lungimirante a tutela del loro tenore di vita futuro.

Su quest’ultimo tema, leggi anche il nostro approfondimento Tasso di sostituzione: come sarà la pensione futura dei giovani?.

Come iscrivere un familiare a Previdenza Cooperativa

Vediamo, infine, come procedere per l’adesione dei propri familiari a carico per gli aderenti a Previdenza Cooperativa.

Per prima cosa occorre stampare, compilare e firmare il Modulo di adesione per fiscalmente a carico con l’aiuto del personale incaricato della raccolta delle adesioni (azienda/patronato), che consegnerà all’aderente i seguenti documenti, che è fondamentale leggere:

- la Parte I “Le informazioni chiave per l’aderente”;

- l’Appendice “Informativa sulla sostenibilità” della Nota informativa.

Se la persona fiscalmente a carico aderisce già ad altra forma pensionistica complementare, l’incaricato consegnerà anche la scheda dei costi del fondo pensione a cui risulta già iscritto, disponibile sul sito dell’Autorità di vigilanza dei fondi pensione COVIP, da allegare al modulo di adesione e che deve essere firmata su ogni pagina:

- dal lavoratore aderente, se il familiare è un minore;

- direttamente dal soggetto fiscalmente a carico, se quest’ultimo è maggiorenne.

Se si sceglie di versare delle somme direttamente, occorre scaricare il modulo Contribuzione soggetti fiscalmente a carico versamento diretto, e procedere come segue:

- compilarlo in ogni sua parte;

- presentarlo alla propria banca, oppure predisporre il bonifico tramite home banking utilizzando nella causale il codice FISCA, il codice fiscale e il cognome e nome dell’iscritto a favore del quale si dispone il versamento.

Il Fondo riceve evidenza del versamento tramite i flussi di rendicontazione bancaria e, se e solo se la causale risulta formalmente corretta con l’indicazione del codice fiscale (elemento indispensabile), procederà alla riconciliazione automatica del versamento.

Se si sceglie di versare tramite l’azienda, bisogna scaricare il modulo Contribuzione soggetti fiscalmente a carico versamento indiretto tramite azienda, compilarlo e consegnarlo al proprio datore di lavoro.

L’azienda o il patronato invierà tutta la documentazione a Previdenza Cooperativa via posta a Previdenza Cooperativa – Via C.B. Piazza, 8 – 00161 Roma, oppure con pec a previdenzacooperativa@pec.it.

Per approfondire questo argomento consulta il Regolamento del Fondo sui Fiscalmente a Carico e scopri come perfezionare l’iscrizione dalla nostra pagina Aderisci.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota Informativa.