L’Indicatore Sintetico dei Costi (ISC) è uno strumento utile per permettere alle lavoratrici e ai lavoratori di valutare in modo omogeneo l’incidenza dei costi sui diversi fondi pensione. Si tratta, quindi, di un dato che facilita un primo confronto tra le varie offerte disponibili.

In questo articolo, esploreremo nel dettaglio cos’è l’ISC e quali fattori ne influenzano il calcolo. Successivamente, analizzeremo il metodo utilizzato per calcolarlo.

Inoltre, vedremo come utilizzare al meglio questo indicatore nel confronto tra differenti fondi pensione, tenendo presente che è essenziale non basare decisioni previdenziali importanti solo su un’unica informazione.

Infine, faremo un confronto pratico tra l’ISC di Previdenza Cooperativa e i valori medi delle altre forme di previdenza complementare.

Indice dei Contenuti

Cos’è l’Indicatore Sintetico dei Costi (ISC)?

Questo indicatore riassume in un’unica percentuale le varie spese sostenute dall’aderente a un fondo pensione nella fase di accumulo, offrendo alle lavoratrici e ai lavoratori che hanno intenzione di aderire o che aderiscono alla previdenza complementare una percezione immediata dell’impatto che tali costi avranno sulla posizione accumulata nel corso del tempo.

La COVIP (Commissione di Vigilanza sui Fondi Pensione), che ha stabilito caratteristiche e metodo di calcolo dell’indicatore, ha tra i suoi obiettivi quello di offrire la massima trasparenza ai lavoratori, affinché essi possano valutare in modo consapevole il costo dell’adesione. Per questo, i fondi pensione sono tenuti a riportare l’ISC nei documenti informativi, come nella cheda dei costi della Nota Informativa, ad aggiornarlo costantemente e a renderlo disponibile in maniera chiara e accessibile.

L’ISC è, quindi, un elemento importante nella scelta di un fondo pensione, poiché i costi possono influire significativamente sui rendimenti futuri. Infatti, anche una piccola differenza percentuale può, nel lungo periodo, erodere in modo consistente il capitale accumulato.

Inoltre, essendo calcolato secondo una metodologia stabilita COVIP, l’ISC rende possibile il confronto tra fondi diversi, aiutando le lavoratrici e i lavoratori a selezionare quello più conveniente in base ai costi e alle proprie esigenze previdenziali.

Come si calcola l’Indicatore Sintetico dei Costi dei fondi pensione?

Come anticipato in precedenza, l’ISC viene calcolato dai fondi pensione secondo una metodologia stabilita dalla COVIP considerando diverse componenti di costo, tra cui le seguenti:

- costi amministrativi: spese per la gestione amministrativa del fondo, come la tenuta dei registri degli aderenti e la comunicazione periodica agli stessi;

- commissioni di gestione: spese legate alla gestione degli investimenti, che comprendono le commissioni pagate ai gestori per selezionare e monitorare i titoli nel portafoglio;

- costi accessori: ulteriori spese, eventuali commissioni di performance legate ai risultati raggiunti.

Nel dettaglio, esso si determina confrontando un piano di investimento ipotetico senza costi con un piano identico che include i costi caratteristici del fondo. La differenza percentuale tra i due rappresenta, appunto, l’ISC di riferimento.

Per rendere il calcolo standardizzato e comparabile tra fondi, l’indicatore si basa su un aderente con caratteristiche fisse:

- contributi annui pari a 2.500 euro;

- rendimenti annui del 4%.

L’ISC viene calcolato poi su diversi orizzonti temporali, solitamente di 2, 5, 10 e 35 anni, consentendo così agli aderenti di avere un’idea più precisa dei costi nel breve, medio e lungo periodo, nonché del loro impatto sul capitale accumulato.

Come usare l’ISC per fare dei confronti fra i fondi pensione

Quando si sceglie di aderire a una forma di previdenza complementare, come un fondo pensione, è fondamentale valutare l’ISC insieme ad altri fattori, come la strategia d’investimento adottate dal fondo, le performance storiche dei suoi comparti di investimento e il proprio profilo di rischio. Informarsi adeguatamente, confrontare le diverse opzioni e comprendere l’effettivo impatto dei costi sono elementi essenziali per prendere decisioni previdenziali consapevoli e cercare di costruire una pensione allineata ai propri obiettivi di risparmio.

Per utilizzare l’ISC in modo efficace, è consigliabile confrontare i valori di fondi con profili di rischio simili. Inoltre, è importante considerare che, in alcuni casi, un ISC più elevato potrebbe essere causato da una strategia d’investimento più rischiosa e potenzialmente più redditizia.

Infine, è sempre essenziale ricordare che l’ISC deve essere considerato come uno dei fattori di valutazione, e non come l’unico criterio su cui basare le proprie decisioni.

Perché l’ISC dei fondi pensione negoziali è il migliore?

I fondi pensione negoziali offrono agli aderenti costi più contenuti rispetto alle altre forme di previdenza complementare. Questo perché sono istituiti da sindacati e associazioni datoriali e operano senza scopo di lucro, a differenza dei fondi aperti e dei PIP, che sono invece gestiti da banche, assicurazioni e altre istituzioni finanziarie.

I fondi pensione negoziali, quindi, agiscono nell’esclusivo interesse degli aderenti.

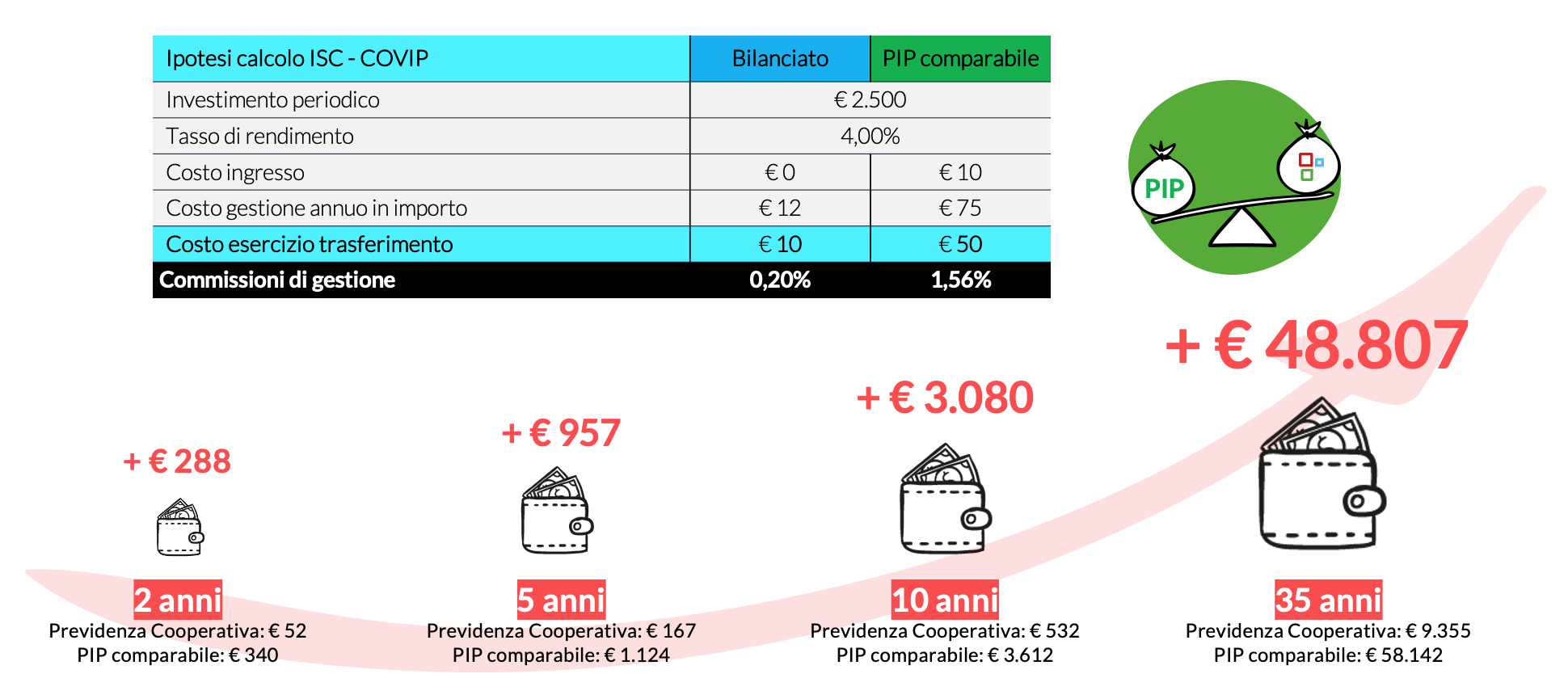

Per verificare concretamente la convenienza di un fondo pensione negoziale, osserviamo cosa accade se confrontiamo i costi del comparto Bilanciato di Previdenza Cooperativa rispetto a un Piano Individuale Pensionistico (PIP) comparabile: l’incidenza dei costi diventa sempre più rilevante con l’aumentare dell’orizzonte temporale.

In un orizzonte temporale di 35 anni, infatti, l’aderente del PIP potrebbe subire un’erosione del montante accumulato pari a quasi 49 mila euro in più rispetto a quanto avverrebbe con Previdenza Cooperativa.

Infine, a sancire la differenza in termini di costi tra le diverse forme pensionistiche c’è la Relazione COVIP 2023, che illustra lo stato della previdenza complementare con un capitolo dedicato anche all’indicatore sintetico dei costi.

Come riportato nella relazione:

i fondi pensione negoziali risultano quindi gli strumenti previdenziali con i valori dell’ISC più bassi. Considerando un periodo di partecipazione di dieci anni il valore medio risulta pari allo 0,50 per cento. Fondi aperti e PIP hanno sul medesimo orizzonte temporale un ISC medio rispettivamente pari all’1,35 e al 2,17 per cento.

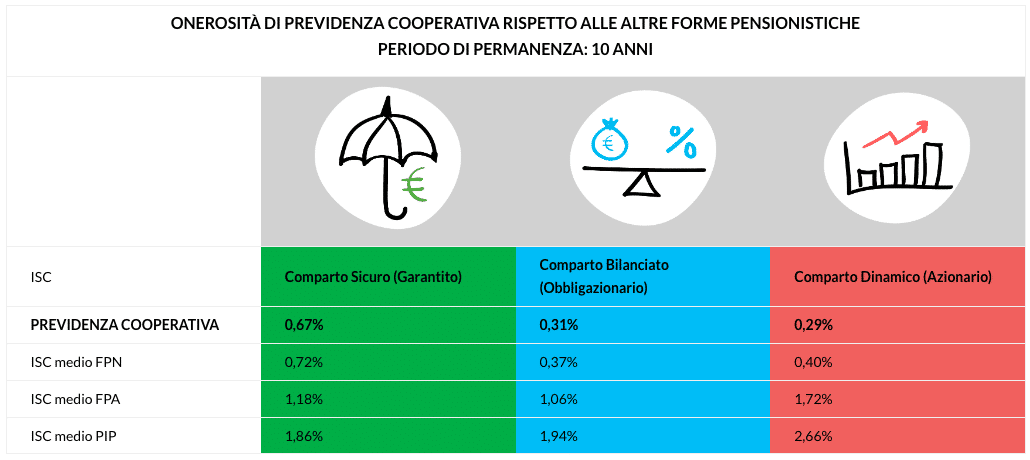

Chiudiamo con un grafico di confronto degli ISC tra tutti i comparti di Previdenza Cooperativa e le altre forme di previdenza complementare, dunque fondi negoziali, fondi aperti e PIP.

Dal grafico emerge chiaramente la convenienza di un fondo pensione negoziale come Previdenza Cooperativa rispetto alle altre forme di previdenza complementare.

L’ISC è dunque un elemento importante da tenere in considerazione per fare una scelta strategica e consapevole circa il proprio futuro previdenziale.

Per approfondire, invitiamo a leggere anche il nostro articolo Fondo pensione per i giovani: perché è utile.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota Informativa.