I giovani, soprattutto i neoassunti, dovrebbero valutare attentamente l’adesione alla previdenza complementare e, in particolare, al fondo pensione negoziale previsto dal proprio CCNL.

I giovani, infatti, saranno i più esposti alle criticità del sistema previdenziale obbligatorio.

In questo articolo analizzeremo l’impatto dell’inverno demografico e dell’invecchiamento della popolazione sulle pensioni future dei giovani, sia in termini di tempistiche che finanziari. Vedremo poi cos’è il tasso di sostituzione, un indicatore cruciale per prendere decisioni previdenziali informate.

Una volta delineato il contesto in cui i giovani sono chiamati a operare le loro scelte, esamineremo tutti i vantaggi che l’adesione a un fondo pensione offre loro. Infine, esploreremo la possibilità di aderire a un fondo pensione negoziale per conto dei propri figli minori, consentendo così di avviare un progetto di pensione integrativa già prima dell’inizio della carriera lavorativa.

Indice dei Contenuti

Giovani, previdenza obbligatoria e inverno demografico

Il termine “inverno demografico”, sempre più utilizzato per descrivere il costante calo delle nascite nel nostro Paese e il progressivo invecchiamento della popolazione, indica un insieme di fattori e determinanti che stanno già avendo un forte impatto sulla previdenza obbligatoria italiana e che sembrano destinate a rafforzarsi ulteriormente nei prossimi decenni. Aspetti, questi, che incidono direttamente sul futuro pensionistico di chi oggi entra per la prima volta nel mercato del lavoro e deve pensare sia al proprio presente, sia al futuro.

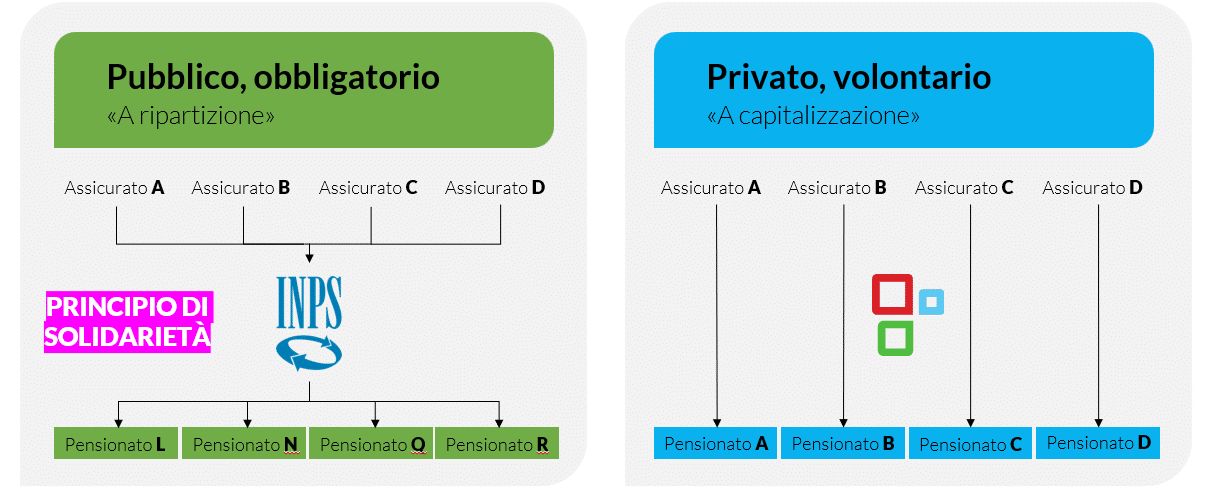

Il sistema previdenziale obbligatorio del nostro Paese si basa infatti sul sistema a ripartizione, un patto intergenerazionale che finora ha funzionato, ma che inizia a mostrare segni di cedimento. In questo sistema, le pensioni attuali vengono pagate direttamente con i contributi dei lavoratori attivi: in altre parole, e per semplificare, potremmo dire che “i figli pagano le pensioni dei genitori con i propri contributi”.

Questo sistema è in equilibrio finché la popolazione lavorativa attiva supera numericamente i pensionati. Tuttavia, con l’aumento della speranza di vita e il calo delle nascite, il rapporto tra popolazione attiva e pensionati si sta assottigliando.

Secondo le Previsioni della popolazione residente e delle famiglie dell’ISTAT, il rapporto tra individui in età lavorativa (15-64 anni) e non (0-14 e 65 anni e più) è diminuito da circa tre a due nel 2022 e si stima sarà di circa uno a uno nel 2050. Inoltre, si prevede che nel 2050 più di un italiano su tre avrà un’età superiore a 65 anni.

Per far fronte a questo scenario complesso, il legislatore ha realizzato una serie di riforme che hanno prodotto due effetti:

- l’età del pensionamento si allontana sempre di più;

- l’assegno pensionistico diventa sempre più contenuto, mettendo a rischio il tenore di vita di chi passa dal lavoro alla pensione.

Con riferimento nello specifico a quest’ultimo aspetto, ricordiamo che, a partire dagli anni Novanta, si è assistito al passaggio dal calcolo retributivo, secondo il quale l’importo della pensione è basato sugli ultimi stipendi percepiti dal lavoratore, a quello contributivo, che determina l’assegno pensionistico in base ai contributi effettivamente versati dall’individuo durante la carriera lavorativa.

Il calcolo contributivo porta tendenzialmente a pensioni più basse, a parità di età anagrafica e di anni lavorati, anche perché i giovani si confrontano con un mercato del lavoro più discontinuo rispetto al passato, in cui il rischio di avere “buchi contributivi” si fa sempre più concreto.

Per approfondire questi temi, invitiamo a leggere l’articolo Perché aderire alla previdenza complementare attraverso l’iscrizione a un fondo pensione negoziale?.

Giovani e tasso di sostituzione

Un indicatore particolarmente utile per valutare la propria situazione previdenziale a lungo termine è il tasso di sostituzione. Questo parametro rappresenta il rapporto tra il reddito da pensione e il reddito da lavoro: più grande è la differenza tra l’ultimo stipendio ricevuto e il primo assegno pensionistico, minore sarà l’importo della pensione in termini percentuali rispetto al reddito da lavoro.

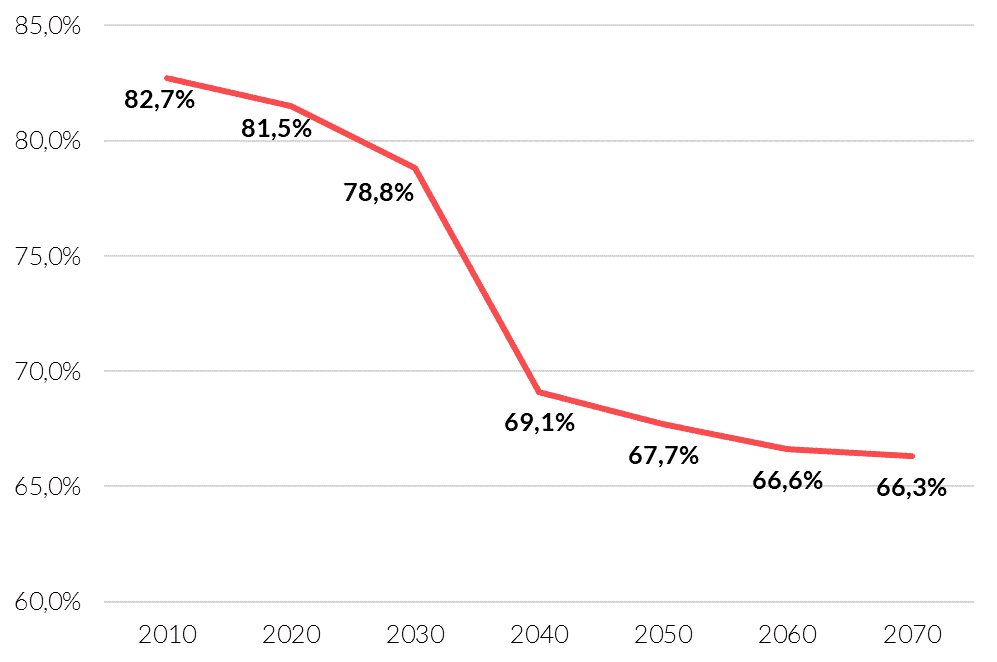

La Ragioneria Generale dello Stato, a giugno 2024, ha pubblicato il Rapporto n.25 su “Le tendenze di medio-lungo periodo del sistema pensionistico e socio-sanitario”, che fornisce simulazioni poco confortanti riguardo al tasso di sostituzione.

Ad esempio, per un lavoratore del settore privato con 38 anni di anzianità contributiva, se nel 2020 il tasso di sostituzione netto era pari all’81,5%, nel 2070 questo valore potrebbe scendere al 66,3%. Ciò significa che una persona nata nel 2000, che inizia a lavorare in questi anni e andrà in pensione intorno al 2070, potrebbe percepire una pensione netta pari a soli due terzi del suo ultimo stipendio netto.

Per approfondire questo tema, invitiamo a consultare il nostro articolo Tasso di sostituzione: come sarà la pensione futura dei giovani?.

Fondo pensione: i vantaggi per i giovani

Il quadro delineato rende l’adesione alla previdenza complementare, e nello specifico al fondo pensione negoziale previsto dal proprio CCNL, una scelta ormai imprescindibile. Oltre a tutelare il tenore di vita del futuro pensionato, infatti, essa permette ai giovani di accedere a una serie di vantaggi interessanti.

1. Capitalizzazione individuale anziché ripartizione

I fondi pensione negoziali adottano un sistema a capitalizzazione individuale, anziché quello a ripartizione proprio della previdenza obbligatoria.

Questo significa che ogni aderente costruisce la propria pensione integrativa attraverso il versamento dei contributi. L’importo della pensione integrativa, dunque, dipende dall’entità dei contributi versati dal singolo aderente e dai rendimenti generati nel tempo, al netto dei costi. Questo sistema risponde meglio alle esigenze previdenziali in un contesto di calo demografico e invecchiamento della popolazione.

2. Orizzonte temporale lungo

Prima si aderisce, più lungo sarà l’orizzonte temporale a disposizione per costruire il proprio progetto previdenziale. Ciò significa anche una maggior flessibilità e un minor impatto finanziario durante la fase di contribuzione attiva: avere un periodo lungo davanti a sé, infatti, permette all’aderente di accantonare mensilmente una cifra più contenuta per raggiungere gli obiettivi di previdenza complementare.

Questo consente inoltre di sfruttare appieno il meccanismo dell’interesse composto, che comporta la capitalizzazione dei rendimenti accumulati nel tempo, ampliando di anno in anno il montante su cui determinare nuovi rendimenti.

3. TFR e contributo a carico del datore di lavoro

Chi aderisce a un fondo pensione negoziale può farlo senza un impatto diretto sul proprio bilancio personale: di base, infatti, è possibile scegliere di versare al fondo il proprio TFR maturando. Il trattamento di fine rapporto, quindi, non viene mantenuto in azienda ma viene destinato al fondo previsto dal proprio CCNL, affinché venga investito e generi dei rendimenti nel tempo.

Inoltre, se l’aderente sceglie di versare anche un contributo a proprio carico (stabilito in misura percentuale minima rispetto alla propria retribuzione), avrà diritto a ricevere anche un ulteriore contributo da parte del proprio datore di lavoro, andando così ad aumentare l’insieme dei contributi.

In un orizzonte temporale lungo, non solo l’aderente avrà più tempo per accumulare risorse, ma potrà anche massimizzare i rendimenti generati, grazie al già citato meccanismo dell’interesse composto.

4. Ottimizzazione degli investimenti

Un lungo orizzonte temporale permette di beneficiare di scelte di investimento con un rapporto rischio/rendimento più elevato.

Sebbene la propensione al rischio è una valutazione personale, che varia da persona a persona, viene da sé che, in via di principio generale, chi si iscrive fin da giovane può selezionare linee di investimento dal profilo azionario, volte a generare rendimenti superiori rispetto alla rivalutazione del TFR nel lungo periodo a fronte di un’esposizione al rischio più elevata, sfruttando il lungo termine per mitigare gli effetti negativi delle eventuali perdite. Con l’avvicinarsi al pensionamento, invece, potrebbe optare per linee garantite, che hanno invece l’obiettivo di generare rendimenti almeno pari a quelli del TFR.

A tal proposito, occorre comunque ricordare che i rendimenti sono sempre soggetti alle oscillazioni dei mercati finanziari e che i rendimenti passati non sono necessariamente indicativi di quelli futuri.

5. Ottimizzazione dei vantaggi fiscali, a partire dalla deduzione

Il lungo termine consente di sfruttare appieno i vantaggi fiscali riconosciuti agli aderenti al fondo pensione.

Tra questi, spiccano la deduzione annuale dei contributi versati dal reddito imponibile fino al limite di € 5.164,57 e le aliquote vantaggiose su rendimenti e prestazioni.

Il prelievo fiscale sulla pensione integrativa è del 15%, ma l’aliquota scende dello 0,30% per ogni anno di partecipazione al fondo oltre il quindicesimo, fino a un minimo del 9%.

Prima si aderisce, dunque, minori saranno le imposte da versare.

Su questo tema invitiamo a leggere il nostro articolo Tassazione fondo pensione: i vantaggi fiscali.

Adesione al fondo pensione per i figli minori

Chiudiamo con la categoria di aderenti che ha davanti a sé il più ampio orizzonte temporale disponibile per fini previdenziali: i figli minori, anche neonati. Gli aderenti a un fondo pensione negoziale possono infatti iscrivere al fondo anche i propri familiari fiscalmente a carico, compresi i figli, consentendo loro di accantonare contributi praticamente per tutta la vita.

L’iscrizione al fondo pensione dei propri figli rappresenta dunque un “regalo” importante che ogni genitore dovrebbe considerare, alla luce sia delle criticità del sistema previdenziale pubblico, sia dei vantaggi riservati a chi aderisce a questa forma di previdenza complementare che abbiamo qui esposto.

Per approfondire, invitiamo a consultare il nostro articolo Perché iscrivere un familiare a Previdenza Cooperativa.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota Informativa.